貯蓄や資産運用が上手な人から、「iDeCoを始めたほうがいいよ」「まだiDeCoやっていないの?」なんていわれたことがあり、気になっている方も多いと思います。

けれど、お金事情に疎い方からすると「そもそもiDeCoってどんな制度?」とその制度自体がちんぷんかんぷんではないでしょうか。

そんな状況では始めたくても一歩踏み出せる訳もなく……。まずは、iDeCoについてくわしく解説します。

そもそも、iDecoってどんな制度?

iDeCo(個人型確定拠出年金)とは老後資金を自分でつくる積立年金制度で、公的な年金にプラスして給付を受けられます。そのため、加入は任意となります。運用する商品(投資信託や保険、定期預金など)を選び、毎月掛け金を積み立てて商品を運用し、その掛け金と運用損益の合計額を年金として受け取ることができます。20歳以上65歳未満ならだれでも加入できます。

給付を受け取れるのは60歳から。15年の延長が可能で、75歳から受け取ることもできます。

毎月の掛け金が60歳まで引き出せなくなるiDecoのメリットって?

一般的な資産運用や積立投資では得られない節税メリットがたくさんあります。

メリット1:無理のない金額の運用積立で老後資金がつくれる

掛け金は月5000円から。

投資限度額までの範囲の中で自由に決めることができるのが魅力。月額を多く設定しすぎた場合には、年に一度見直せます。

教育資金や住宅ローンなどお金が必要になった時に、掛け金を減額することができます。

※投資限度額は14万4000円~81万6000円。加入している国民年金の種類に応じて決められています。会社員の場合は、企業年金の加入状況で限度額が異なります。

メリット2:積み立てた掛け金が全額所得控除になる

年間の掛け金総額を所得から差し引けるため、その分所得税と住民税が軽減されます。

積立期間中はずっと所得控除の対象になり、年間でも大きな節税になります。

その為、積立期間トータルで考えるとかなりの節税額になります。

節税効果例①

40歳の年収850万円の自営業の方が毎月掛金を上限額の6.8万円をiDeCoへ拠出した場合、年間で81.6万円を所得から控除でき、その節税効果は1年で27.3万円、20年で814.8万円にもなります。

20年後の積立総額は1,632万円なので、少々乱暴ではありますが本来支払う税金を約半分として自分の将来受け取る年金を増やせます。

節税効果例②

30歳の年収500万円の会社員の方が毎月掛金を上限額の2.3万円をiDeCoへ拠出した場合、年間で27.6万円を所得から控除でき、その節税効果は1年で55,200円、30年間で165.6万円にもなります。

30年後の積立総額は828万円なので、少々乱暴ではありますが本来支払う税金を5分の1元手にして自分の将来受け取る年金を増やせます。

メリット3:運用益が非課税になるから、効率よく老後資金を貯められる

積立期間の節税だけでなく、更に運用益に大きなメリットがあります。「iDeCoと一般的な投資はどう違うの?」という疑問をお持ちになる方もいらっしゃると思いますが、運用益の課税、非課税という点で大きな違いがあります。通常、預貯金の利息や投資信託の運用益に課される税金は20.315%が引かれます。

ところが、iDeCoで得た運用益に対しては税金が一切かからないため、利益が100%得られます。

先ほどの例に挙げた場合だと、個人事業主の方で総額1,632万円を20年、会社員の方で総額828万円を30年積み立てていく期間中の運用に対して損益が加わりますが、その利益部分が非課税となります。

基本を知ったうえで、気になる改正内容やポイントは?

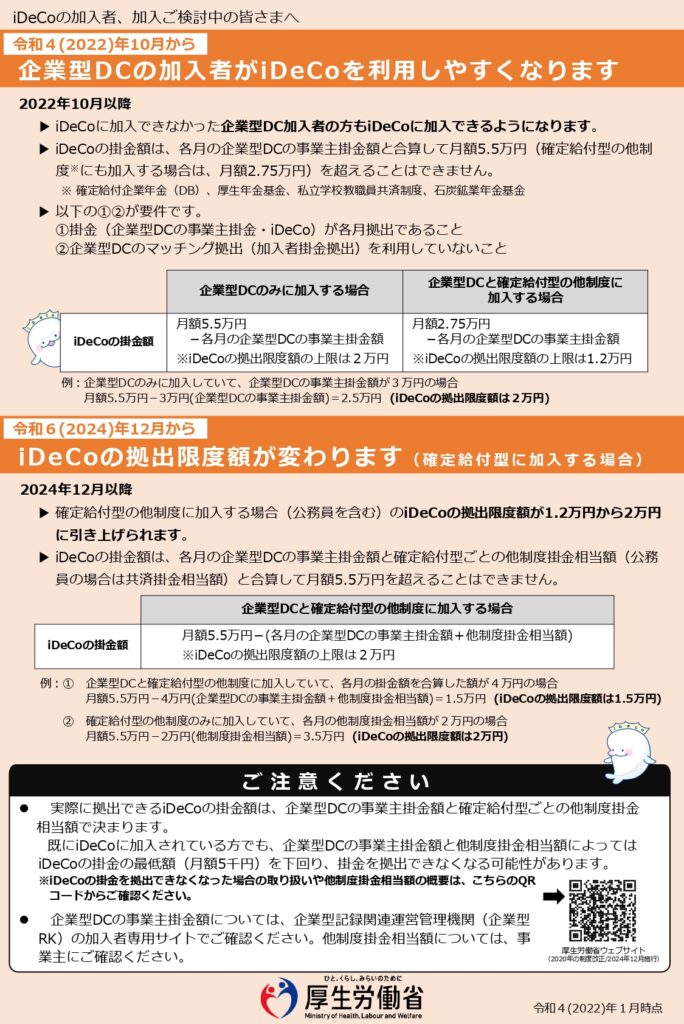

今回の改正では会社員の方に大きな変更点があります。現状、会社員の方がお勤め先で企業型確定拠出年金(以下「企業型DC」)に加入している場合、多くの方がiDeCoに加入できない状況です。

なぜなら、企業型DCとiDeCoを併用するためには、お勤め先の企業が企業型DCの規約を変更しなければならず、実際にはほとんど規約変更が行われていないからです。

ところが!2022年10月に企業が規約変更をしなくても原則iDeCoに加入できる、という法改正が行われます。

現在、企業型DCの加入者は、全国でおよそ750万人。

この750万人の方のほとんどが、今後iDeCoに加入できるようになります!

改正内容に対して、気をつけるべき2つのこと

まず1つ目は、企業型DCの加入者掛金拠出制度(マッチング拠出)とiDeCoの同時併用はできないことです。

マッチング拠出とは、企業型DCで会社が拠出する掛金に加えて、加入者本人が掛金を上乗せして拠出することができる仕組みのことです。この仕組みを通称「マッチング拠出」といいます。

現在企業型DCでマッチング拠出をしている方は、2022年10月以降マッチング拠出を活用するのか・iDeCoを活用するのかをご自身で選択する必要があります。

マッチング拠出は、給与天引きで掛金を上乗せできますし、ご自身が上乗せした掛金を企業型DCの口座で管理できるのは大きなメリットではあります。

しかし、マッチング拠出には会社の事業主掛金額以上に自分のお金は出せない、というルールがあります。

このため、例えば会社の事業主掛金が1,000円の場合、自分のお金も1,000円しか積み立てができないということになります。

せっかく税制優遇を受けながら将来の自分のためにお金を育てていく制度があるなら、無駄なく活用したいですよね。そこで、iDeCoの出番です!

iDeCoであれば、会社の掛金の金額にかかわらず、最低金額5,000円から上限金額12,000円~20,000円(勤務先で実施している退職金制度による)まで積み立てをすることができます。

多くの金額を積み立てできるということは、その分所得控除される額が大きくなりますので、節税金額も大きくなるということです。

現在、企業型DCでマッチング拠出をしているけれど、法改正以降はiDeCoで拠出をしたい方は、まずお勤め先の人事や総務等のご担当部署へマッチング拠出を停止したい旨を申し出て、手続きをしてください。そして同時進行で、iDeCoのお申込みも進めましょう。

ご自身の企業型DCの加入者サイトにログインして頂くと、現在のご自身の事業主掛金額はすぐにわかりますし、2022年10月法改正以降はiDeCoに拠出できる金額(拠出可能見込み額)も表示されますので、そちらで確認するのも一つの手です。

もしかしたら、これまで企業型DCの加入者サイトにログインしたことがない、という方もいらっしゃるかと思います。これを機にご自身の企業型DCの掛金額の確認や、運用商品を見直すのはいかがでしょうか。

企業型DCとiDeCoでは、ラインナップされている運用商品がそれぞれ違うので、マッチング拠出を続けるか、iDeCoで積み立てるかを検討するときに、運用商品ラインナップを見て考えるのも大きなポイントです。

2つ目は、場合によってはiDeCoに加入できないケースがあることです。

確定拠出年金は法律により掛金の上限額が決められており、iDeCoの最低拠出金額は5,000円からであるため、企業型DCの事業主掛金が50,000円(22,500円※)を超えている場合には、iDeCoに加入することはできません。

※企業型DCの他、確定給付型の企業年金(確定給付企業年金(DB)、厚生年金基金など)に加入している方がiDeCoに加入する場合は事業主掛金22,500円以内

また、以下の場合にもiDeCoには加入できません。

・掛金の年単位化を導入している企業型DCの加入者

・厚生年金保険の被保険者であるが、国民年金の第2号被保険者でない方(例:65歳以上で公的年金の受給権を有する方)

・公的年金の老齢年金(特別支給の老齢厚生年金を除く)を受給している方

・iDeCoの老齢給付金を受給したことのある方、受給中の方、受給を申請した方

iDeCoの活用ができるのかわからない場合には、まずはお勤め先のご担当部署の方へお問い合わせ頂くのもよいかもしれませんね。

わらしべFP事務所では、ライフプランを設計する中で様々な制度や仕組みの活用をアドバイスするサービスを提供しています。大きな金額の投資ではなく、まずは少額でも余裕資金で資産形成を始める1歩を踏み出してみませんか?気になることが1点でもあればまずは無料事前相談から、ぜひご利用ください。専門的な内容や許認可が必要な業務内容に関しては信頼できる専門家の紹介を行っています。